.PSA-Gutachten

# #

#

#

#

#

#

#

#

#

#

Geltungszeitraum von: 14.07.2010

Geltungszeitraum bis: 28.02.2022

PSA-Gutachten

Personal- und Sachmittelausstattung kreiskirchlicher Verwaltungen

erstellt durch die Kienbaum Management Consultants GmbH, Düsseldorf

Vom 14. Juli 2010 in der Fassung vom 17. Januar 2014

Inhalt

1. Grundlagen der Personalbemessung

###1.1 Vorgehensweise

Die Erstellung eines Erfassungsbogens mit den wesentlichen Aufgabenfeldern mit der Projektgruppe Verwaltungsvereinfachung erfolgte im Juni/Juli 2009. Grundlage dafür war der der Kirchenleitung in der Sitzung am 27./28. Mai 2009 vorgelegte „Aufgabenplan Kreiskirchenamt“.

In einer Auftaktveranstaltung am 19. August 2009 wurde den Hauptgeschäftsführern/Hauptgeschäftsführerinnen/Verwaltungsleitern/Verwaltungsleiterinnen sowie deren Stellvertretern/Stellvertreterinnen die Vorgehensweise im Projekt und der Erhebungsbogen als erste Grundlage für die zu führenden Gespräche in den Kreiskirchenämtern erläutert.

Die ausgefüllten Erhebungsbögen wurden im September 2009 zur Verfügung gestellt. Kienbaum hat diese zunächst plausibilisiert.

Im Oktober/November 2009 wurden Interviews mit den Leitungskräften geführt. Dabei wurden Aufgabeninhalte, zugeordnete Personalkapazitäten und Mengengerüste der Teilaufgaben besprochen sowie örtliche Besonderheiten bei der Aufgabenwahrnehmung diskutiert.

In einem weiterem Abgleich der vorliegenden Daten wurden gezielte Nacherhebungen soweit nötig durchgeführt.

Die Ergebnisse der Datenerhebung dienten dabei als Grundlage für die Bemessung und Hochrechnung der notwendigen Stellenausstattung der einzelnen Aufgabenfelder.

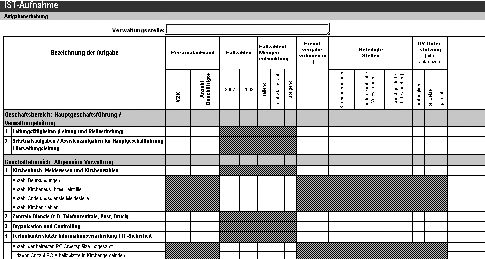

#1.2 Erhebungsbogen – Auszug

1.3 Ausgangslage

Die für die Stellenbemessung maßgeblichen Rahmenbedingungen, z. B. Umfang der Aufgabenwahrnehmung wurde mit der Projektgruppe Verwaltungsvereinfachung festgelegt.

Auf diese Weise wird – auch bei unterschiedlicher Aufgabenerledigung im Ist-Zustand – eine Vergleichbarkeit für einen Soll-Zustand der Aufgabenwahrnehmung der Kreiskirchenämter sichergestellt.

Die mit P* im Aufgabenplan bezeichneten Aufgaben werden in der Soll-Stellenbemessung den Kreiskirchenämtern in vollem Umfang zugeordnet. Eine Ausnahme stellt dabei die P*-Aufgabe „Führung der Kirchenbücher, Eintragungen der Taufen, Trauungen, Bestattungen“ dar. Die Bearbeitung der Amtshandlungen findet auf der Ebene der Kirchengemeinden statt. Die melderechtliche Bearbeitung sowie eine Plausibilitätsprüfung erfolgt durch die Kreiskirchenämter1#.

Die angegebenen Referenzwerte können zur Berechnung des individuellen Stellenbedarfs der Kreiskirchenämter verwendet werden.

Kienbaum gibt Hinweise zur Mindestpersonalausstattung für eine ordnungsgemäße Erledigung der einzelnen Aufgabenfelder.

Örtliche Besonderheiten der Aufgabenwahrnehmung (siehe Ziffer 2.14) – soweit diese nicht die Aufgabenfelder des Aufgabenplanes betreffen – sind gesondert in der örtlichen Stellenbemessung zu berücksichtigen.

#1.4 Definition von Annahmen für die Stellenbemessung

Ausgangsgröße für eine Vollzeitkraft (VZK=39 Std./Woche) sind ca. 87.000 Arbeitsminuten/Jahr (netto) bzw. ca. 1.450 Std./Jahr.

Dabei sind Urlaubs-, Krankheits- sowie Rüst- und Verteilzeiten bereits berücksichtigt.

Diese Rahmenbedingungen dienen als Grundlage für die Entwicklung des Stellenbemessungssystems.

Für die Bemessung von Aufgabenfeldern wurden Referenzwerte (z. B. Fallzahlen, mittlere Bearbeitungszeiten, Mengengerüste nach HOAI) herangezogen. Die Referenzwerte basieren auf Kienbaum-Untersuchungen bzw. Veröffentlichungen der KGSt, Rechnungshöfen bzw. Prüfungsanstalten.

In den einzelnen Aufgabenfeldern ist eine sachgebietsbezogene Leitungsspanne von 1:15 zu berücksichtigen. Das bedeutet, dass bei 15 VZK für die jeweilige Fachaufgabe 1 VZK ausschließlich für Leitungstätigkeiten anzurechnen ist. Diesen Anteil haben wir bei jedem Aufgabenfeld separat ausgewiesen.

Die abschließenden Musterberechnungen erfolgen auf der Basis der angegebenen VZK bzw. Fallzahlen je Aufgabenfeld und Hochrechnung auf ein „Muster-Kreiskirchenamt“ mit 100.000 bzw. 200.000 Gemeindegliedern.

#2. Aufgabenfelder im Einzelnen

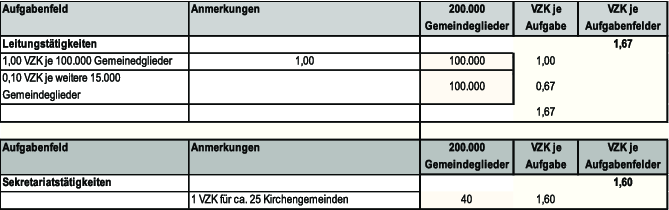

####2.1 Leitungstätigkeiten

Die Leitungstätigkeiten der „Verwaltungsleitungen“ der Kreiskirchenämter sind geprägt durch:

- die herausgehobene Funktion einer Verwaltungsleitung gegenüber den Beschäftigten des Kreiskirchenamtes,

- die Vertretung des Kreiskirchenamtes z. B. gegenüber der Landeskirche, den Kirchengemeinden, Verbänden.

Grundlage für die Entwicklung eines Bemessungssystems „Leitungstätigkeiten“ ist die Anzahl der Gemeindeglieder. 1 VZK wird für die Leitung eines Kreiskirchenamtes mit ca. 100.000 Gemeindegliedern angesetzt. Für Kreiskirchenämter mit mehr als 100.000 Gemeindegliedern sind Aufschläge von ca. 0,10 VZK je 15.000 Gemeindegliedern zu berechnen.

Für Leitungstätigkeiten sollte eine Mindestpersonalausstattung von 1,0 VZK nicht unterschritten werden. Wird die kritische Grenze (100.000 Gemeindeglieder) für die Mindestpersonalausstattung nicht erreicht, ist die Zusammenführung mit anderen Verwaltungen zu prüfen.

Für die Wahrnehmung der einzelnen Fachaufgaben werden zusätzlich „interne“ Leitungsanteile berücksichtigt.

Die Leitungstätigkeiten beziehen sich auf die „Leitung“ der Verwaltung. Sonderaufgaben, wie z. B. Geschäftsführung von Einrichtungen außerhalb des Aufgabenplanes des Kreiskirchenamtes sind gesondert zu berücksichtigen.

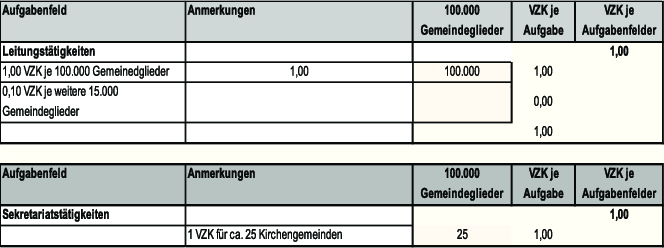

Aufgabenfeld | Anmerkungen |

Leitungstätigkeiten | |

1,00 VZK je 100.000 Gemeindeglieder | 1,00 |

0,10 VZK je weitere 15.000 Gemeindeglieder |

Für die Leitungstätigkeiten sollte eine Kapazität von ca. 1,0 VZK nicht unterschritten werden.

Die Benennung eines „Stellvertreters“ – unabhängig von der Funktion des Abwesenheitsvertreters – sollte erst ab ca. 1,3 VZK Leitungstätigkeiten insgesamt erfolgen.

#2.2 Sekretariats-/Assistenztätigkeiten

Der Umfang der Sekretariats-/Assistenzaufgaben leitet sich aus dem Umfang der Leitungstätigkeiten ab.

In der Praxis erfolgt ggf. eine Anreicherung von VZK-Anteilen anderer Aufgabengebiete (z. B. Führen Kirchenbuch), sodass hier eine kritische Größe der Aufgabenwahrnehmung entsprechend kompensiert werden kann.

Aufgabenfeld | Anmerkungen |

Sekretariatstätigkeiten | |

1 VZK für ca. 25 Kirchengemeinden | |

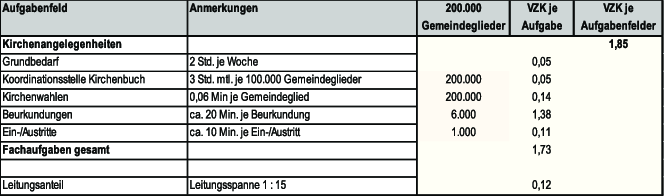

2.3 Kirchenbuch, Meldewesen, Kirchenwahlen

Die Aufgabenwahrnehmung stellt sich in den einzelnen Kreiskirchenämtern sehr heterogen dar. Für die Bemessung gehen wir davon aus, dass alle im Aufgabenplan aufgeführten Aufgabenfelder tatsächlich im Kreiskirchenamt wahrgenommen werden. (Ausnahme: siehe die in Ziffer 1.3 dargestellten Ausführungen zum Führen des Kirchenbuchs)

Es erfolgt keine Empfehlung zur Mindestpersonalausstattung, da diese ggf. mit anderen Aufgaben (z. B. Sekretariats- und Assistenztätigkeiten) gebündelt werden kann.

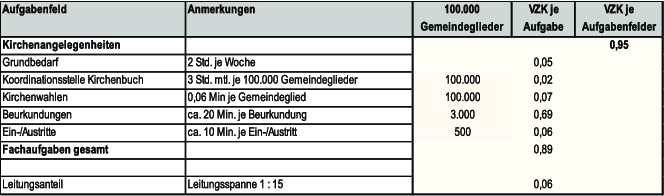

Aufgabenfeld | Anmerkungen |

Kirchenangelegenheiten | |

Grundbedarf | 2 Std. je Woche |

Koordinationsstelle Kirchenbuch | 3 Std. mtl. je 100.000 Gemeindeglieder |

Kirchenwahlen | 0,06 Min. je Gemeindeglied |

Beurkundungen | ca. 20 Min. je Beurkundung |

Ein-/Austritte | ca. 10 Min. je Ein-/Austritt |

Fachaufgaben gesamt | |

Leitungsanteil | Leitungsspanne 1 : 15 |

Der ausgewiesene Grundbedarf ergibt sich unabhängig von der Größe des Kreiskirchenamtes bzw. Anzahl der Gemeindeglieder und beträgt ca. 2 Std./Woche. Die Koordinationsstelle Kirchenbuch ist mit ca. 3 Std./monatlich je 100.000 Gemeindegliedern anzurechnen.

Darüber hinaus sind die übrigen Teilaufgaben (Kirchenwahlen, Beurkundungen, Ein-/Austritte) auf der Basis der jeweiligen Referenzwerte und örtlichen Mengengerüste hochzurechnen.

#2.4 Zentrale Dienste

Die Wahrnehmung der zentralen Dienste ist insbesondere abhängig von der Art der Gebäudenutzung, z. B. alleinige Nutzung versus Nutzergemeinschaft mit Dritten sowie der Architektur der Gebäude.

Überwiegend werden folgende Aufgaben wahrgenommen: Empfang/Telefonzentrale, Hausmeister, Botendienste, Postversand, Druckerei, Schriftgutverteilung.

Konsequenz:

- Ein einheitlicher Standard der Aufgabenwahrnehmung kann im Rahmen einer Stellenbemessung sinnvollerweise nicht definiert werden.

- Die Stellenausstattung sollte sich an den örtlichen Gegebenheiten orientieren.

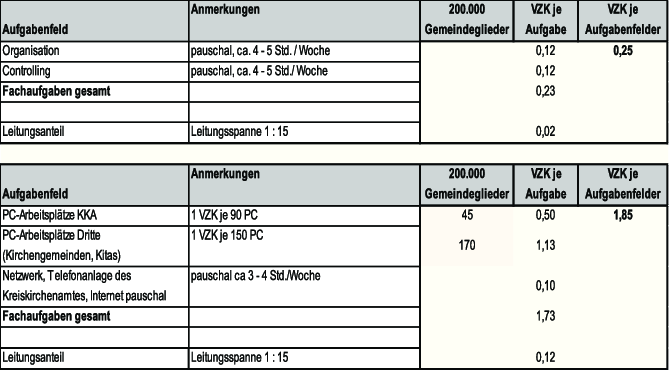

2.5 Organisation und Controlling

Die Aufgabenfelder Organisation und Controlling werden wie folgt definiert:

Definition des Aufgabenfeldes Organisation

- Inhalte Organisation

- Verbesserung der Effektivität und Effizienz der Verwaltung

- Verantwortung für die interne Organisation und Technikeinsatz

- Grundsatzentscheidungen und Rahmenbedingungen, (z. B. Allg. Geschäftsanweisung, Raumverteilung)

- Festlegung von Standards

- Schwerpunkt Verwaltungsorganisation

- Aufgaben- und Arbeitsverteilung

- Stellenbildung, Stellenbewertung

- Struktur des Verwaltungsaufbaus

- Grundsätze der Arbeitsprozesse

- IT-Einsatz

Definition Aufgabenfeld Controlling

- Inhalte des Controlling

- beschaffen, analysieren und aufbereiten von entscheidungsrelevanten Daten

- aufzeigen und anregen von alternativen Lösungsmöglichkeiten

- anregen, dass Ziele gesetzt und Entscheidungen getroffen werden

- erkennen und beurteilen von Chancen und Risiken

- Empfehlungen geben für strategische und operative Planung

- zeit-, ziel- und ergebnisbezogene Berichterstattung veranlassen bzw. selbst durchführen

- unterstützen des Zielerreichungsprozesses

- überwachen der Zielerreichung (Erfolgskontrolle)

- evtl. Einleiten von Zielkorrekturen

- Schwerpunkt Finanzcontrolling

- Einnahmeauswertungen

- Ausgabeauswertungen

- Personalausgabenbudget-Auswertungen

- Mithilfe bei der Festlegung der Finanzziele

- Budgetvorgaben

- Soll-Ist-Vergleiche

- Kennzahlen als Steuerungsinstrument

- Aufbau- und Weiterentwicklung Berichtswesen

- Maßnahmen zur Haushaltssanierung/-konsolidierung

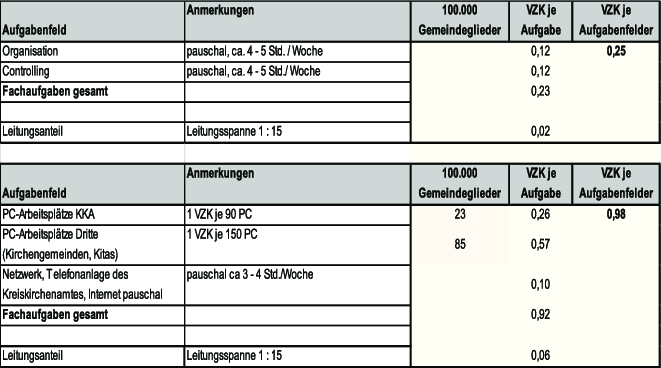

Aufgabenfeld | Anmerkungen |

Organisation | pauschal, ca. 4–5 Std./Woche |

Controlling | pauschal, ca. 4–5 Std./Woche |

Fachaufgaben gesamt | |

Leitungsanteil | Leitungsspanne 1 : 15 |

Eine „institutionalisierte“ Aufgabenwahrnehmung findet bisher nur vereinzelt statt.

Anstehende organisatorische Veränderungsprozesse im Innen- als auch im Außenverhältnis, die Begleitung von Veränderungsprozessen, z. B. durch die Zusammenführung von Kirchengemeinden sowie die Einführung des NKF erfordern jedoch eine konsequente Aufgabenwahrnehmung im oben dargestellten Umfang.

Der dargestellte Umfang umfasst auch den entstehenden Aufwand insbesondere für die Einführung des Controllings.

Der ausgewiesene Aufwand für Organisation/Controlling sollte nach einem Zeitraum von ca. 10–15 Jahren erneut geprüft werden.

#2.6 Technikunterstützte Informationsverarbeitung

Die IT-Ausstattung (Hard- und Software) der Kreiskirchenämter stellt sich sehr heterogen dar. Insbesondere für die „großen Verfahren“ (Personal, Finanzen, Bauen) werden unterschiedliche IT-Lösungen eingesetzt. Dies erschwert zzt. einen übergreifenden Support der Kreiskirchenämter, z. B. im Vertretungsfall bei Krankheit, untereinander. Auch der festgestellte Einsatz von Individual-Softwarelösungen führt zu zusätzlichem Betreuungsaufwand bei der IT und sollte auf seine Notwendigkeit kritisch hinterfragt werden.

Darüber hinaus sollte die Zielvorstellung eine Vereinheitlichung des IT-Standards in Kreiskirchenamt, Kirchengemeinde und KiTas sein. Dies macht eine zentrale Wahrnehmung der IT-Betreuung in den Kreiskirchenämtern erforderlich.

Neuanschaffungen von Hard- und Software sollen nur unter Vorgabe von Mindestanforderungen (Ausstattungsmerkmale, Schnittstellen) erfolgen.

Wir gehen bei unseren Referenzwerten davon aus, dass:

- die Möglichkeiten der Fernwartung genutzt werden und

- ein einheitliches und verbindliches IT-Konzept vorliegt.

Die Möglichkeiten der (komplementären) Fremdvergabe für dieses Aufgabenfeld wird in einigen Kreiskirchenämtern genutzt.

Die Soll-Bemessung orientiert sich an einer Aufgabenwahrnehmung ohne Fremdvergabe.

Aufgabenfeld | Anmerkungen |

PC-Arbeitsplätze KKA | 1 VZK je 90 PC |

PC-Arbeitsplätze Dritte (Kirchengemeinden, KiTas) | 1 VZK je 150 PC |

Netzwerk, Telefonanlage des Kreiskirchenamtes, Internet pauschal | pauschal ca. 3–4 Std./Woche |

Fachaufgaben gesamt | |

Leitungsanteil | Leitungsspanne 1 : 15 |

Nach unseren Feststellungen werden in den Kirchengemeinden bzw. KiTas nicht so komplexe Verfahren wie in den Kreiskirchenämtern eingesetzt. Deshalb gehen wir von einem unterschiedlichen Betreuungsschlüssel aus.

Sollten PC-Arbeitsplätze von Dritten durch die IT des Kreiskirchenamtes mit betreut werden, ist zu prüfen, ob entsprechend komplexe Anwendungen installiert sind (Referenzwert 1 VZK je 90 PC), oder ob diese der Betreuung von Kirchengemeinden/KiTas entsprechen (1 VZK je 150 PC).

Die Mindestpersonalausstattung sollte ca. 1,5 VZK betragen.

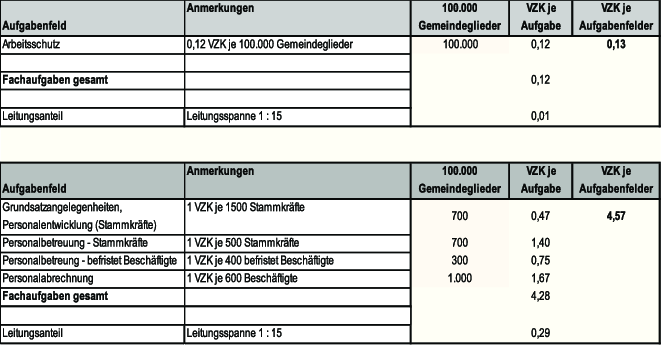

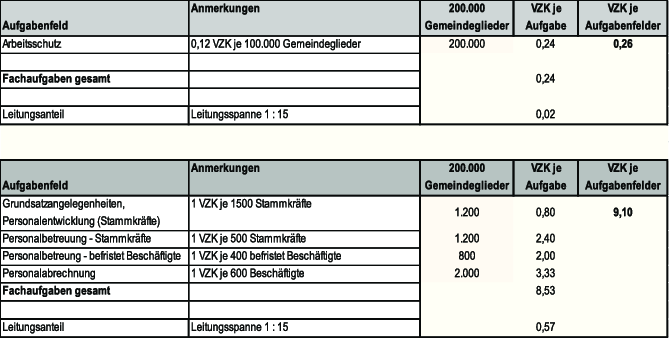

#2.7 Arbeitsschutz/Arbeitssicherheit

Medizinische Leistungen im Rahmen der Arbeitssicherheit werden durch Dritte wahrgenommen (Rahmenvertrag mit dem Betriebs-Arbeitsmedizinischer Dienst (BAD).

Zwischen der EKD und den Berufsgenossenschaften existiert eine Vereinbarung über den Umfang der Personalausstattung für die Fachstelle für Arbeitssicherheit. Diese Regelung gilt unabhängig von der Anzahl der Beschäftigten bzw. Anzahl der Kirchengemeinden. Dieser liegt zwischen 160 Std./Jahr und 250 Std./Jahr je Kirchenkreis. Diese Empfehlung sollte als Mindestpersonalausstattung nicht unterschritten werden.

Als Berechnungsgrundlage wurde die aufaddierte derzeitige Ist-Personalausstattung (einschl. Fremdvergabe) aller Kirchenkreise zu Grunde gelegt. Diese liegt bei ca. 3,1 VZK.

Der dargestellte Aufgabenumfang umfasst nicht die Funktion des Sicherheitsbeauftragten, z. B. Überprüfung der Spielgeräte in den KiTas.

Aufgabenfeld | Anmerkungen |

Arbeitsschutz | 0,12 VZK je 100.000 Gemeindeglieder |

Fachaufgaben gesamt | |

Leitungsanteil | Leitungsspanne 1 : 15 |

2.8 Versicherungen (außer Gebäude)

Die gesonderte Darstellung im Erhebungsbogen hat sich nicht bewährt. Eine Berücksichtigung im Rahmen der Personalbedarfsbemessung erfolgt im Bereich Grundstücks- und Gebäudemanagement.

Die entsprechenden Fallzahlen sind dort mit berücksichtigt.

#2.9 Personalbetreuung/-abrechnung

Die Aufgaben der Personalbetreuung bzw. der Personalabrechnung werden in unterschiedlicher Form wahrgenommen.

Bei unserer Personalbemessung gehen wir von folgenden Teilaufgaben aus:

- Personalentwicklung (Stammkräfte)

- Personalbetreuung (Stammkräfte/befristet Beschäftigte)

- Personalabrechnung (Stammkräfte/befristet Beschäftigte)

Der Aufwand für Stammkräfte und befristet Beschäftigte unterscheidet sich im Bereich der Personalbetreuung. Daher werden unterschiedliche Referenzwerte für die Aufgabenfelder im Rahmen der Stellenbemessung herangezogen.

Insgesamt erscheint die Personalausstattung im Bereich „Personalbetreuung“ beim Vergleich der Ist-VZK zu der Anzahl der betreuten Beschäftigten defizitär. Maßnahmen der Personalentwicklung wurden überwiegend nicht festgestellt.

Aufgabenfeld | Anmerkungen |

Grundsatzangelegenheiten Personalentwicklung (Stammkräfte) | 1 VZK je 1500 Stammkräfte |

Personalbetreuung – Stammkräfte | 1 VZK je 500 Stammkräfte |

Personalbetreuung – befristet Beschäftigte | 1 VZK je 400 befristet Beschäftigte |

Personalabrechnung | 1 VZK je 600 Beschäftigte |

Fachaufgaben gesamt | |

Leitungsanteil | Leitungsspanne 1 : 15 |

Als Mindestpersonalausstattung für diesen Bereich wird 3,0 VZK empfohlen.

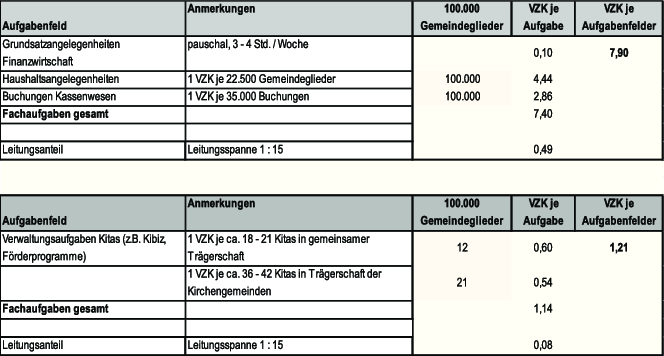

#2.10 Haushalts- und Finanzplanung/Kasse

Bei der Bemessung gehen wir von einem ganzheitlichen Ansatz der Aufgabenerledigung (Finanzplanung, HH-Ausführung und Kassenwesen) aus.

Die Ist-Situation in den einzelnen Kreiskirchenämtern stellt sich hinsichtlich der Personalausstattung sehr heterogen dar. Auch die nachträgliche Erfassung von Anzahl und Kategorie unterschiedlicher HH-Pläne führte zu keiner Harmonisierung der angegebenen Daten. Vergleichbare Mengengerüste werden mit erheblich unterschiedlicher Personalausstattung wahrgenommen.

In den Gesprächen wurde deutlich, dass der Bereich Haushalts- und Finanzplanung einschl. Kassenwesen mit der kommunalen Finanzwirtschaft vergleichbar ist.

Der zusätzliche personelle Aufwand für die Einführung bzw. Umsetzung des NKF wird in vorliegenden Veröffentlichungen unterschiedlich bewertet und hängt von verschiedenen Faktoren ab, z. B. Umfang der Anlagenbuchhaltung, Anzahl der Produkte, Detailtiefe der Kennzahlen, parallele Einführung einer Kosten- und Leistungsrechnung.

Nach einer durchgeführten Kurz-Umfrage bei öffentlichen Institutionen mit vergleichbaren Anforderungen an das Rechnungswesen (Doppik) ist von einem Bedarf von ca. 17%–22% zusätzlicher VZK für den Bereich „Finanzen (Aufgabenfeld Buchungen Kassenwesen)“ auszugehen.2#

Die Einführung (in der Regel als Projekt) erfordert darüber hinaus zeitlich befristet zusätzlichen Personalbedarf.

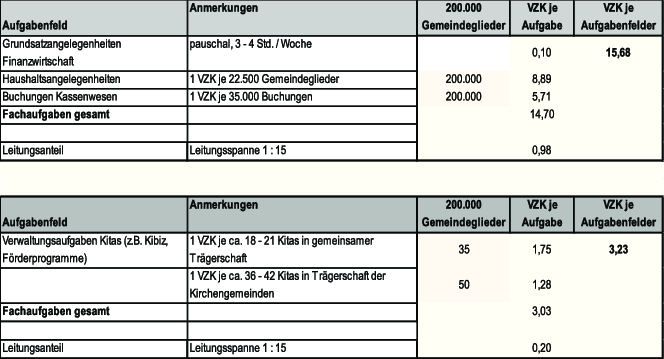

Aufgabenfeld | Anmerkungen |

Grundsatzangelegenheiten Finanzwirtschaft | pauschal, 3–4 Std./Woche |

Haushaltsangelegenheiten/Vermögensverwaltung/Verwendungsnachweise | 1 VZK je 22.500 Gemeindeglieder |

Buchungen Kassenwesen | 1 VZK je 35.000 Buchungen |

Fachaufgaben gesamt | |

Leitungsanteil | Leitungsspanne 1 : 15 |

Der ausgewiesene Grundbedarf für Grundsatzangelegenheiten ergibt sich unabhängig von der Größe des Finanzvolumens und beträgt ca. 3–4 Std./Woche.

Darüber hinaus sind die übrigen Teilaufgaben (Haushaltsangelegenheiten/Vermögensverwaltung/Verwendungsnachweise sowie Buchungen Kassenwesen) auf der Basis der jeweiligen Referenzwerte und örtlichen Mengengerüste hochzurechnen.

Die Mindestpersonalausstattung sollte bei 3,0 VZK liegen.

#2.11 KiTa-Einrichtungen

Insgesamt ist festzustellen, dass KiBiZ erhöhte Anforderungen an Planung, Abrechnung, Verwaltung der KiTas stellt. In den Interviews erfolgte eine inhaltliche Abgrenzung zu den Aufgabenfeldern „Personalbetreuung“ und „Finanzen“. Der bemessene Aufwand umfasst nicht die Geschäftsführung.

In einigen Kreiskirchenämtern werden die Aufgaben von den Fachberatungen wahrgenommen.

Bei unserer Berechnung gehen wir von einer Aufgabenwahrnehmung durch das Kreiskirchenamt (Untersuchungsbereich) aus.

Der Aufwand für die KiTa-Einrichtungen stellt sich in Abhängigkeit von der Trägerschaft unterschiedlich dar. Bei einer gemeinsamen Trägerschaft werden zusätzliche Aufgaben (Arbeitgeberfunktion, Verantwortlichkeiten für die Aufgabenwahrnehmung) durch den Kirchenkreis wahrgenommen. Der in den Gesprächen deutlich gewordene unterschiedliche Umfang der Aufgabenwahrnehmung haben wir gewichtet:

- Faktor 1 | KiTas in gemeinsamer Trägerschaft |

- Faktor 0,5 | KiTas der Kirchengemeinden |

Die Gewichtung spiegelt sich in den unterschiedlichen Referenzwerten für die Stellenbemessung wieder.

Aufgabenfeld | Anmerkungen |

Verwaltungsaufgaben KiTas (z. B. Kibiz, Förderprogramme) | 1 VZK je ca. 18–21 KiTas in gemeinsamer Trägerschaft |

1 VZK je ca. 36–42 KiTas in Trägerschaft der Kirchengemeinden | |

Fachaufgaben gesamt | |

Leitungsanteil | Leitungsspanne 1 : 15 |

Die Mindestpersonalausstattung sollte bei ca. 0,5 VZK liegen.

Das Aufgabenfeld könnte mit den Aufgabenfeldern „Personalbetreuung“ bzw. „Finanzen“ gebündelt wahrgenommen werden.

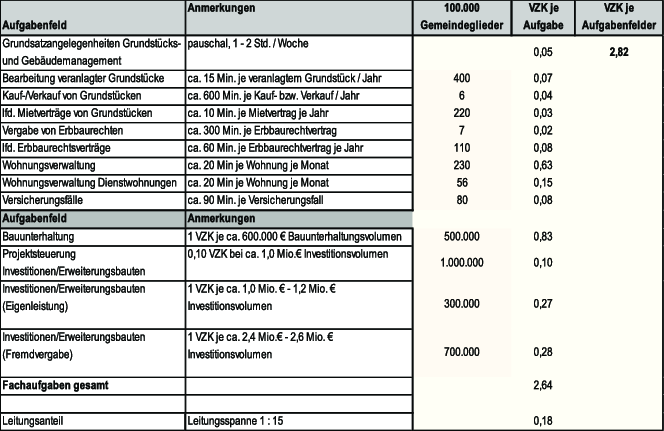

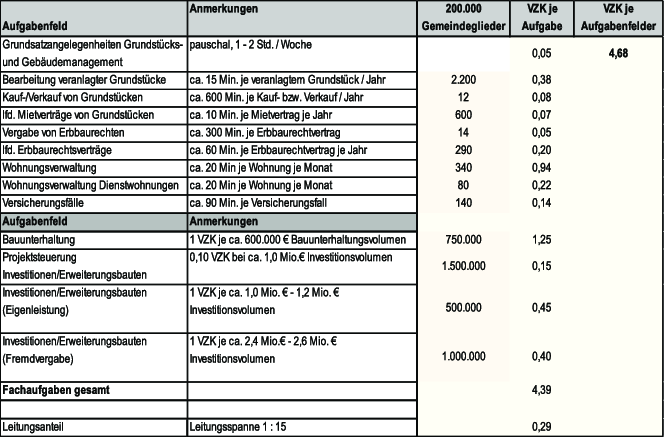

#2.12 Grundstücks- und Gebäudemanagement

Teilweise war keine Trennung zwischen Grundstücksmanagement und Gebäudemanagement möglich, da die Aufgabenfelder von einem Sachbearbeiter wahrgenommen werden.

Bei der Bemessung gehen wir von einem ganzheitlichen Ansatz der Aufgabenerledigung aus.

Der Begriff „veranlagte Grundstücke“ umfasst die Grundstücke, für die entsprechende Abgaben (Steuern, Gebühren) zu entrichten sind. Ein „veranlagtes Grundstück“ kann mehrere Flurstücke umfassen.

Der Aufwand für „Projektverwertung“ ist nicht enthalten und sollte sich an den örtlichen Besonderheiten orientieren.

Bei der Aufteilung von Eigenleistung und Fremdleistung im Bereich der Ingenieurleistungen empfehlen wir aus Wirtschaftlichkeitserwägungen ein anzustrebendes Verhältnis von 30 % Eigenleistung und 70 % Fremdvergabe.

Aufgabenfeld | Anmerkungen |

Grundsatzangelegenheiten Grundstücks- und Gebäudenmanagement | pauschal, 1–2 Std./Woche |

Bearbeitung veranlagter Grundstücke | ca. 15 Min. je veranlagtem Grundstück/Jahr |

Kauf-/Verkauf von Grundstücken | ca. 600 Min. je Kauf- bzw. Verkauf/Jahr |

lfd. Mietverträge von Grundstücken | ca. 10 Min. je Mietvertrag je Jahr |

Vergabe von Erbbaurechten | ca. 300 Min. je Erbbaurechtsvertrag |

lfd. Erbbaurechtsverträge | ca. 60 Min. je Erbbaurechtsvertrag je Jahr |

Wohnungsverwaltung | |

Wohnungsverwaltung Dienstwohnungen | ca. 20 Min. je Wohnung je Monat |

Versicherungsfälle | ca. 90 Min. je Versicherungsfall |

Der ausgewiesene Grundbedarf für Grundsatzangelegenheiten ergibt sich unabhängig von der Anzahl der zu bewirtschaftenden Grundstücke und Gebäude und beträgt ca.1–2 Std./Woche.

Darüber hinaus sind die übrigen Teilaufgaben (Bearbeitung veranlagter Grundstücke, Kauf-/Verkauf von Grundstücken, lfd. Mieten/Pachten, Vergabe von Erbbaurechten, Wohnungsverwaltung4#, Versicherungsfälle) auf der Basis der jeweiligen Referenzwerte und örtlichen Mengengerüste hochzurechnen.

Für die Erledigung der Verwaltungsaufgaben im Bereich Grundstücks- und Gebäudemanagement sollte eine Mindestausstattung von ca. 1,0 VZK erfüllt werden.

Aufgabenfeld | Anmerkungen |

Bauunterhaltung | 1 VZK je ca. 600.000 € Bauunterhaltungsvolumen |

Projektsteuerung Investitionen/Erweiterungsbauten | 0,10 VZK bei ca. 1,0 Mio. € Investitionsvolumen |

Investitionen/Erweiterungsbauten Eigenleistung | 1 VZK je ca. 1,0 Mio. € – 1,2 Mio. € Investitionsvolumen |

Investitionen/Erweiterungsbauten (Fremdvergabe) | 1 VZK je ca. 2,4 Mio. € – 2,6 Mio. € Investitionsvolumen |

Fachausgaben gesamt | |

Leitungsanteil | Leitungsspanne 1 : 15 |

Die Mindestpersonalausstattung für ingenieurmäßige Leistungen (Bauunterhaltung/Investitionen) sollte ca. 1,0 VZK betragen.

Ausgaben für Sanierungsmaßnahmen an Gebäuden sind dem Aufgabenfeld Investitionen/Erweiterungsbauten zuzurechnen.

Die Aufgaben der „Projektsteuerung“ für Investitionen/Erweiterungsbauten gehören zu den Aufgaben des Kreiskirchenamtes.

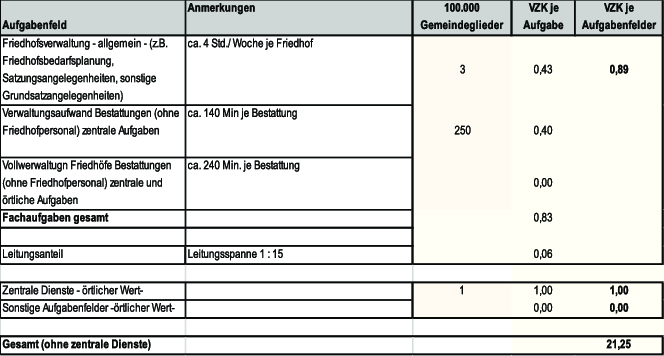

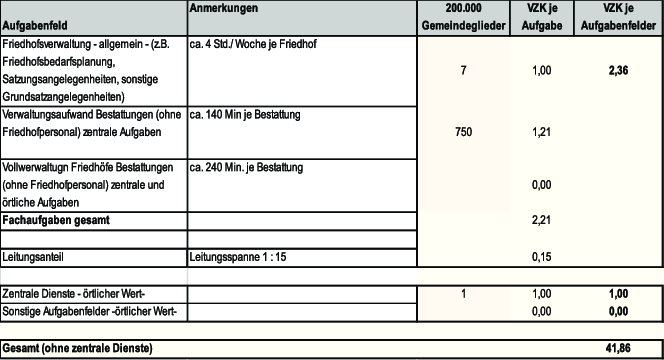

#2.13 Friedhöfe

Aufgabenfeld | Anmerkungen |

Friedhofsverwaltung – allgemein – (z. B. Friedhofsbedarfsplanung, Satzungsangelegenheiten, sonstige Grundsatzangelegenheiten) | |

Verwaltungsaufwand Bestattungen (ohne Friedhofpersonal) zentrale Aufgaben | ca. 140 Min. je Bestattung |

Vollverwaltung Friedhöfe Bestattungen (ohne Friedhofspersonal) zentrale und örtliche Aufgaben | ca. 240 Min. je Bestattung |

Fachausgaben gesamt | |

Leitungsanteil | Leitungsspanne 1 : 15 |

Es wurde die komplette verwaltungsmäßige Wahrnehmung „zentraler Aufgaben“ für den Bereich Friedhöfe in der Personalbemessung berücksichtigt. Sollten zusätzlich „örtliche Aufgaben“ wahrgenommen werden, sind diese gesondert zu berücksichtigen. In den Interviews erfolgte eine inhaltliche Abgrenzung zu den Aufgabenfeldern „Personalbetreuung“ und „Finanzen“.

Die Teilaufgaben (Friedhofsverwaltung – allgemein6# –, Verwaltungsaufwand Bestattungen) sind auf der Basis der jeweiligen Referenzwerte und örtlichen Mengengerüste hochzurechnen.

Die Mindestpersonalausstattung sollte ca. 0,5 VZK betragen.

Das Aufgabenfeld könnte mit dem Aufgabenfeld „Finanzen“ gebündelt wahrgenommen werden.

#2.14 Sonstige Aufgabenfelder

Eine Stellenbemessung für die gesondert dargestellten weiteren Aufgabenfelder ist im Quervergleich nicht sinnvoll. In der Regel handelte es sich um Aufgaben mit äußerst geringen Stellenanteilen in wenigen Kreiskirchenämtern. Dabei handelt es sich um:

- Wirtschaftspläne für andere Sachgruppen

- Tagungsstätten

- Schulen

- Diakonische Einrichtungen

- Betriebe gewerblicher Art

- Sonderaufgaben

Die Stellenausstattung sollte sich an den örtlichen Besonderheiten orientieren.

#2.15 Mindestpersonalausstattung

Hinsichtlich der Mindestpersonalausstattung ergeben sich folgende Empfehlungen:

Empfohlene Mindestpersonalausstattung je Aufgabenfeld

| 1,0 VZK |

| 1,5 VZK |

| 3,0 VZK |

| 3,0 VZK |

| 0,5 VZK |

| 1,0 VZK |

| 1,0 VZK |

| 0,5 VZK |

Mindestpersonalausstattungen für die Leitungstätigkeiten im Aufgabenfeld (nicht Verwaltungsleitung)

- in den Aufgabenfeldern „Personalbetreuung“ und „Finanzen“ sollten in Anbetracht der Bedeutung der Aufgabenfelder jeweils eine interne Leitungskapazität von mindestens 0,3 VZK erreicht werden.

- Durch diese VZK sollten neben Weisungsbefugnis gegenüber den Beschäftigten im jeweiligen Aufgabenfeld insbesondere Grundsatzangelegenheiten „ihres“ Aufgabenfeldes bearbeitet werden.

Insgesamt sollte somit die Mindestpersonalausstattung auf den Ebenen

- Verwaltungsleitung (siehe Ziffer 2.1),

- Fachaufgaben (siehe Ziffer 2.15) und der

- fachinternen Leitungskapazität für die Aufgabenfelder Personal und Finanzen

erreicht werden.

Die Auswertung der Stellenausstattung im Status-Quo hat deutlich gemacht, dass die von Kienbaum empfohlene Mindestausstattung sowohl in den einzelnen Aufgabenfeldern als auch im Leitungsbereich der Aufgabenfelder bei einigen Kreiskirchenämtern (i. d. R. unter 100.000 Gemeindeglieder) nicht erreicht wird. Auch unter Berücksichtigung unterschiedlicher Aufgabenabgrenzungen zwischen Kreiskirchenamt und Kirchengemeinden sowie etwaiger Fremdvergaben in einzelnen Aufgabenfeldern (z. B. IT, Personalabrechnung) wird insgesamt eine notwendige kritische Größe nicht erreicht.

#3. „Muster-Kreiskirchenamt“

####3.1 Rahmenbedingungen

Die nachfolgenden Modelle sind beispielhafte Hochrechnungen auf der Basis von

- 100.000 Gemeindegliedern

bzw.

- 200.000 Gemeindegliedern.

Die für die einzelnen Aufgabenfelder maßgeblichen Mengengerüste aus den erörterten Aufgabenerhebungsbögen wurden im Quervergleich der Kreiskirchenämter plausibilisiert und hochgerechnet.

- Beispiel: 200.000 Gemeindeglieder im Aufgabenfeld Personalbetreuung

| 1 VZK je 500 Stammkräfte |

| 1.200 Stammkräfte |

| 2,40 VZK |

3.2 Basis: 100.000 Gemeindeglieder

3.3 Basis: 200.000 Gemeindeglieder

4. Sachkosten

Die Sachkosten sind nach den uns gegebenen Informationen im Wesentlichen durch zwei Kostenblöcke geprägt, und zwar:

- Kosten der Nutzung der Liegenschaft der Verwaltung des Kreiskirchenamtes (Miete, Energiekosten)

- Beschaffungs- und Lizenzkosten für die eingesetzte EDV (Hard- und Software)

- Der KGSt-Wert liegt bei PC-Arbeitsplätzen bei ca. 15.000 €. Vergleichbare Untersuchungen zeigen, dass insbesondere die IT-Kosten der KGSt überdurchschnittlich hoch sind.

Die Auswertung der Unterlagen der Kreiskirchenämter ergibt einen Durchschnittswert von ca. 10.600 € bis ca. 10.800 € je Arbeitsplatz. (Schwankungsbreite von ca. 2.000 € bis 20.000 € je Arbeitsplatz).

Im Zuge der Umsetzung des PSA-Gutachtens wurde vorgeschlagen, als Orientierungswert für die Sachkosten eines Büro-Arbeitsplatzes von ca. 10.000 € je Arbeitsplatz auszugehen. Dieser setzt sich wie folgt zusammen:

- Sachkosten eines Büroarbeitsplatzes (ohne IT) ca. 6.400 €

- Raumkosten (Miete, Betriebs- und Unterhaltungskosten, Büroausstattung)

- Geschäftskosten (Reisekosten, Zeitungen und Literatur, Büromaterial, Porto, Kopierer)

- Telekommunikationskosten (Festnetz, Fax, Mobilfunk, Internet)

- IT-Kosten ca. 3.400 €

- Hardware, Software

- Schulungskosten

- Zentrale Leistungen (Rechenzentrum, dezentrale Benutzerbetreuung)

- Kosten in den dezentralen Einheiten für Software und Pflege

Da die Eigentums- und Nutzungsverhältnisse bei den zzt. genutzten Liegenschaften deutliche Unterschiede aufweisen, sind im Einzelfall gesonderte Berechnungen anzustellen

#

1 ↑ Diese Klarstellung erfolgte im Rahmen der Umsetzung des PSA-Gutachtens und findet sich im LK-Rundschreiben 28/2011 wieder.

1 ↑ Diese Klarstellung erfolgte im Rahmen der Umsetzung des PSA-Gutachtens und findet sich im LK-Rundschreiben 28/2011 wieder.

#

2 ↑ Die Benennung des Aufgabenfeldes Buchungen Kassenwesen erfolgte zur Klarstellung. Maßgebliche Bezugsgröße sind im NKF dann allerdings nicht mehr die Buchungen, sondern die Buchungssätze. Dies bedeutet für die Bemessung folgenden Orientierungswert: 1 VZK je 28.000 Buchungssätze.

2 ↑ Die Benennung des Aufgabenfeldes Buchungen Kassenwesen erfolgte zur Klarstellung. Maßgebliche Bezugsgröße sind im NKF dann allerdings nicht mehr die Buchungen, sondern die Buchungssätze. Dies bedeutet für die Bemessung folgenden Orientierungswert: 1 VZK je 28.000 Buchungssätze.

#

3 ↑ Im Zuge der Umsetzung des PSA-Gutachtens hat sich gezeigt, dass der Orientierungswert für die Wohnungsverwaltung von 10 auf 20 Min. je Wohnung je Monat herauf zu setzen ist.

3 ↑ Im Zuge der Umsetzung des PSA-Gutachtens hat sich gezeigt, dass der Orientierungswert für die Wohnungsverwaltung von 10 auf 20 Min. je Wohnung je Monat herauf zu setzen ist.

#

4 ↑ Im Zuge der Umsetzung des PSA-Gutachtens hat sich gezeigt, dass der Orientierungswert für die Wohnungsverwaltung von 10 auf 20 Min. je Wohnung je Monat herauf zu setzen ist.

4 ↑ Im Zuge der Umsetzung des PSA-Gutachtens hat sich gezeigt, dass der Orientierungswert für die Wohnungsverwaltung von 10 auf 20 Min. je Wohnung je Monat herauf zu setzen ist.

#

5 ↑ 4 Stunden entsprechen 0,1 VZK. Im Zuge der Umsetzung des PSA-Gutachtens hat sich gezeigt, dass von diesem Ansatz für die Aufgaben der allgemeinen Friedhofsverwaltung im Rahmen der Umsetzung der ermittelten Ergebnisse als örtliche Besonderheit abgewichen werden kann. Dies kann erforderlich sein bei Friedhöfen mit einer geringen Bestattungszahl (bis zu 100 Bestattungen jährlich) oder wenn einem Friedhofsträger mehrere Friedhöfe zuzurechnen sind, die sich durch eine im Wesentlichen gleichartige Bearbeitung der Grundsatzangelegenheiten auszeichnen. In diesen Fällen kann der Wert „0,1“ durch den Wert „0,05“ ersetzt werden.

5 ↑ 4 Stunden entsprechen 0,1 VZK. Im Zuge der Umsetzung des PSA-Gutachtens hat sich gezeigt, dass von diesem Ansatz für die Aufgaben der allgemeinen Friedhofsverwaltung im Rahmen der Umsetzung der ermittelten Ergebnisse als örtliche Besonderheit abgewichen werden kann. Dies kann erforderlich sein bei Friedhöfen mit einer geringen Bestattungszahl (bis zu 100 Bestattungen jährlich) oder wenn einem Friedhofsträger mehrere Friedhöfe zuzurechnen sind, die sich durch eine im Wesentlichen gleichartige Bearbeitung der Grundsatzangelegenheiten auszeichnen. In diesen Fällen kann der Wert „0,1“ durch den Wert „0,05“ ersetzt werden.

#

6 ↑ 4 Stunden entsprechen 0,1 VZK. Im Zuge der Umsetzung des PSA-Gutachtens hat sich gezeigt, dass von diesem Ansatz für die Aufgaben der allgemeinen Friedhofsverwaltung im Rahmen der Umsetzung der ermittelten Ergebnisse als örtliche Besonderheit abgewichen werden kann. Dies kann erforderlich sein bei Friedhöfen mit einer geringen Bestattungszahl (bis zu 100 Bestattungen jährlich) oder wenn einem Friedhofsträger mehrere Friedhöfe zuzurechnen sind, die sich durch eine im Wesentlichen gleichartige Bearbeitung der Grundsatzangelegenheiten auszeichnen. In diesen Fällen kann der Wert „0,1“ durch den Wert „0,05“ ersetzt werden.

6 ↑ 4 Stunden entsprechen 0,1 VZK. Im Zuge der Umsetzung des PSA-Gutachtens hat sich gezeigt, dass von diesem Ansatz für die Aufgaben der allgemeinen Friedhofsverwaltung im Rahmen der Umsetzung der ermittelten Ergebnisse als örtliche Besonderheit abgewichen werden kann. Dies kann erforderlich sein bei Friedhöfen mit einer geringen Bestattungszahl (bis zu 100 Bestattungen jährlich) oder wenn einem Friedhofsträger mehrere Friedhöfe zuzurechnen sind, die sich durch eine im Wesentlichen gleichartige Bearbeitung der Grundsatzangelegenheiten auszeichnen. In diesen Fällen kann der Wert „0,1“ durch den Wert „0,05“ ersetzt werden.